Polizze dormienti, Ivass: nel 2022 sono oltre 43 mila per 1 miliardo di euro.

Nel 2022 risultano oltre 43 mila polizze dormienti per un valore di poco superiore a 1 miliardo di euro. È quanto emerge dal report Polizze vita dormienti. Le polizze “risvegliate” pubblicato dall’Ivass, l’Istituto per la vigilanza sulle assicurazioni.

Come spiega l’Istituto, le polizze vita “dormienti” sono polizze che, pur avendo maturato un diritto al pagamento del capitale assicurato, per vari motivi, non sono state pagate ai beneficiari e giacciono presso le imprese di assicurazione. Può trattarsi di polizze per il caso di morte dell’assicurato della cui esistenza i beneficiari non erano a conoscenza o di polizze “di risparmio” che, giunte alla scadenza, non sono state riscosse dagli interessati.

I diritti che derivano dalle polizze vita si prescrivono in 10 anni dalla data dell’evento (decesso dell’assicurato o scadenza del contratto) termine oltre il quale le somme, qualora non riscosse dai beneficiari, devono affluire al Fondo Rapporti Dormienti istituito presso la CONSAP.

Dal 2017 l’Ivass agisce per “risvegliare” le polizze dormienti e per favorire il loro pagamento ai beneficiari, evitando che vadano in prescrizione.

Da quest’anno non incrocerà più i dati sui codici fiscali perché le nuove norme prevedono che le imprese di assicurazione, per verificare l’intervenuto decesso degli assicurati di polizze vita e procedere al pagamento a favore dei beneficiari, accedano gratuitamente all’Anagrafe Nazionale della Popolazione Residente.

Fonte: Ivass Polizze vita dormienti. Le polizze “risvegliate” gennaio 2024

L’Istituto aggiorna dunque la situazione dei pagamenti delle polizze dormienti, sulla base degli ultimi dati comunicati dalle compagnie all’Ivass nel mese di giugno 20231 e riferiti all’attività svolta nel 2022 e negli anni precedenti.

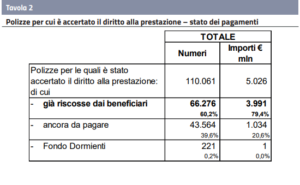

Secondo l’analisi dell’Ivass, “le polizze dormienti per il 2022 sono n. 43.564 per un valore di poco superiore a 1 miliardo di euro”.

Per gli anni precedenti al 2022 rimangono da verificare 84.403 polizze, per un totale di 1,5 miliardi.

“Sono 15.687, per un totale di 109 milioni di euro, le polizze emerse dagli incroci dei codici fiscali effettuati tra il 2017 e il 2021 che risultano ancora “sospese” – spiega l’Ivass nel documento – Per tali polizze le imprese hanno infatti accertato il diritto alla prestazione, ma non sono ancora state pagate poiché le attività di ricerca dei beneficiari o la richiesta della documentazione necessaria al pagamento della prestazione si sono rivelate infruttuose. In assenza di ulteriori attività, questi importi dovrebbero nel tempo essere devoluti al Fondo dormienti”.

È stato già riscosso il 96,7% delle polizze per le quali è stato accertato il diritto alla prestazione mentre restano ancora da pagare circa 20 mila polizze, per un valore di 515 milioni.

Fonte: Polizze vita dormienti Le polizze “risvegliate” gennaio 2024

Nel documento non mancano le indicazioni sulle polizze dormienti rivolte alle imprese e ai consumatori.

Per le imprese, l’Ivass si attende che consultino l’Anagrafe Nazionale della Popolazione Residente (ANPR), come previsto dalla normativa; migliorino gli scambi di flussi con gli intermediari e in particolare con quelli bancari per le polizze abbinate ai finanziamenti, atteso che di norma l’istituto bancario viene a conoscenza del decesso dell’assicurato in tempi molto brevi; semplifichino il processo liquidativo evitando complesse richieste di documentazione, in particolare medica, difficilmente nella disponibilità dei beneficiari; favoriscano nelle polizze la designazione del beneficiario in forma nominativa o l’indicazione di un referente terzo che comunichi col beneficiario nel caso in cui il contraente abbia esigenze di riservatezza.

Ci sono suggerimenti anche per i consumatori. Cosa possono fare in caso di polizze dormienti o sospetto che esistano? Possono attivarsi autonomamente per verificare se un familiare deceduto ha stipulato una polizza vita: si può utilizzare il Servizio ricerca coperture dell’ANIA https://www.ania.it/it/ricerca-polizze-vita, oppure rivolgersi all’intermediario assicurativo, alla banca o all’impresa di assicurazione.

L’Ivass suggerisce inoltre di verificare, se si è beneficiari della prestazione, che la documentazione richiesta dall’impresa di assicurazione per la liquidazione coincida con quella prevista nelle condizioni di polizza.